주택구입부담지수 HAI와 함께 부동산 시장 참가자들의 심리를 알 수 있는 또 하나의 지표가 바로 PIR 소득 대비 주택가격 비율입니다. 심리를 파악할 수 있는 중요한 지표이기 때문에 정부에서도 면밀히 추적하고 있으며, 작년 국토교통부 장관 또한 서울의 PIR이 18 정도인데 너무 높아 10~12 수준까지 낮춰야 한다고 언급도 하였습니다.

소득 대비 집 사는 데 걸리는 시간 PIR

소득 대비 주택가격 PIR (Price to Income Ratio)이란?

PIR 소득 대비 주택가격 비율은 쉽게 말해 평균 소득으로 집을 사는 데 걸리는 시간을 말합니다. 예를 들어 본인의 평균소득이 연 5천만원인데 서울 아파트 평균 가격이 10억원인 경우, 돈을 하나도 쓰지 않으면서 20년을 모아야 살 수 있으므로 PIR은 20입니다.

즉, PIR이 높으면 높을수록 아파트를 사는 데 오랜 시간이 걸린다는 것을 의미하며, 그만큼 아파트가 고평가되었다고 판단할 수도 있습니다.

PIR은 앞서 말한 대로 소득과 관련이 있기 때문에 소득 구간을 어떻게 산정하는지에 따라 결과가 많이 차이가 납니다.

그렇기 때문에 특정 값에 집착한다기보다는 부동산 가격이 적정했다고 판단되었던 과거 시점의 PIR 값을 참조하여 얼마나 고평가되고 있으며, 언제쯤 그 값까지 내려갈 수 있을까를 예측하여 집을 사는 타이밍을 판단하는 것이 현명하다고 볼 수 있습니다.

적정 PIR 확인하는 방법

PIR을 가장 쉽게 확인할 수 있는 방법은 'KB 부동산 데이터 허브'에서 확인하는 것입니다.

KB부동산에서도 PIR을 2가지 방법으로 소득 산정방식을 달리하여 보여주고 있습니다.

첫 번째 방법은 소득을 통계청 가계동향 조사의 평균 소득을 환산하여 1분위부터 5분위까지로 구분해서 PIR을 산정하여 보여주고 있습니다.

국토교통부 장관이 얘기한 PIR 18은 중윗값, 즉 3분위 소득 구간에 해당하는 사람들의 평균 소득으로 계산한 것이며, 아래 이미지에서 보듯이 가장 최근 값인 2022년 9월 서울의 PIR은 17.64입니다.

즉, 서울에서 중위 소득인 사람은 하나도 안 쓰고 약 17년을 모아야 평균 가격의 아파트를 살 수 있다는 의미니 집 사는 것이 너무나 어렵다는 것을 새삼 실감합니다.

아래 이미지를 클릭하시면 위 이미지의 소득 구간별, 지역별 PIR을 확인하실 수 있습니다.

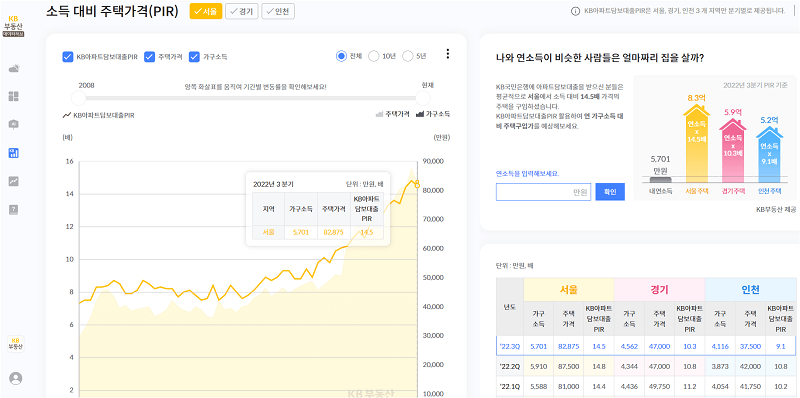

또한 KB부동산에서는 'KB 아파트담보대출 PIR'도 제공하고 있습니다.

KB 아파트담보대출 PIR은 가구 소득을 분기 단위로 해당 지역 KB국민은행 아파트 담보 대출을 받은 사람의 연 소득 중윗값으로 산정하는 것이며, 아파트 가격 역시 부동산담보대출 실행 시 조사한 담보 평가 가격의 중윗값으로 산정한 결과입니다.

아래 이미지에서 보듯이 가장 최근 2022년 3분기 서울의 PIR은 14.5입니다.

또한 이번 화면에서는 흥미로운 계산도 해볼 수 있습니다. 위 이미지의 우측 화면을 보시면 보인 연 소득을 기재하여 나와 연 소득이 비슷한 사람들이 지역별로 얼마짜리 집을 사는지 확인해 볼 수 있습니다.

아래 이미지를 클릭하시면 위 이미지의 아파트담보대출 PIR 및 연 소득이 비슷한 사람들이 사는 집 가격을 확인하실 수 있습니다.

아파트 가격이 전문가들도 예측하기 힘들 정도로 변화가 많은 요즈음입니다. 주택구입부담지수 HAI 및 소득 대비 주택가격 PIR 등 여러 지표를 스스로 공부해보고 부동산 시장 참가자들의 심리를 파악해서 비싸게 집을 사는 것을 피해야 합니다.

'부동산' 카테고리의 다른 글

| 1기 신도시 특별법 요약 및 수혜지역 총정리 (0) | 2023.02.22 |

|---|---|

| 주택연금 예상 수령액 계산 및 조회, 단점 총정리 (0) | 2023.02.14 |

| 세입자, 임차인 아파트 장기수선충당금 계산 및 반환 (0) | 2023.02.07 |

| 서울 인기 검색 TOP10 대단지 아파트 총정리 (0) | 2023.02.03 |

| 아파트 실거래가 지수 쉽고 빠르게 조회하기 (0) | 2023.02.01 |

댓글